¿Qué implicaciones tiene que los reguladores estadounidenses permitan a bancos tener actividades con activos digitales?

Los reguladores americanos han empezado a aplicar cambios profundos en su entendimiento de las criptomonedas, lo que ha traído nuevas aplicaciones para el sector financiero.

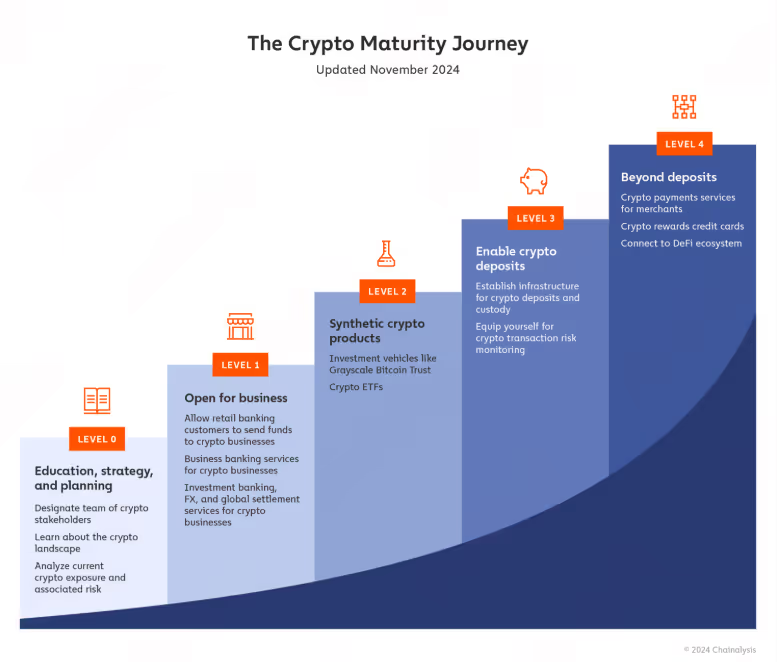

En un cambio significativo para el panorama financiero estadounidense, los reguladores bancarios federales han retirado formalmente declaraciones conjuntas anteriores sobre criptoactivos, otorgando ahora a los bancos una mayor libertad para interactuar con el creciente universo de los activos digitales, según la publicación realizada por Chainalysis durante el mes de mayo.

Según detalló la publicación, este movimiento impulsado por la Oficina del Contralor de la Moneda (OCC, por sus siglas en inglés), la Corporación Federal de Seguro de Depósitos (FDIC, por sus siglas en inglés) y la Reserva Federal de los Estados Unidos, subraya una creciente aceptación del papel de blockchain como infraestructura financiera esencial y busca fomentar la innovación en el sector bancario.

Un cambio de rumbo regulatorio

El documento publicado por Chainalysis reseñó que el 24 de abril de 2024, la FDIC, la Reserva Federal y la OCC anunciaron conjuntamente la retirada de las directrices previas que regían la participación de los bancos en actividades relacionadas con criptoactivos. Estas declaraciones, emitidas en 2023, habían impuesto requisitos de supervisión considerablemente estrictos, especialmente dirigidos a la volatilidad de los depósitos vinculados a criptomonedas, lo que se traducía en exigentes mandatos de gestión de liquidez.

Sin embargo, “en la práctica estas normativas funcionaban como una barrera de precaución para los bancos que consideraban incursionar en el ámbito de las criptomonedas. Aunque no constituían prohibiciones directas, las advertencias regulatorias desaconsejaban a los bancos operar directamente con criptoactivos (como la emisión o tenencia de activos digitales), proporcionar servicios bancarios a negocios criptográficos o mantener reservas de stablecoins”, según indica la publicación.

“Con la anulación de estas normativas, el panorama cambió. Los bancos gozan ahora de una mayor flexibilidad para participar en los mercados de criptoactivos, siempre y cuando mantengan prácticas sólidas de gestión de riesgos y cumplimiento normativo”, mencionó el documento.

Oportunidades emergentes para el sector bancario

Cada uno de los reguladores implementaron ajustes específicos que eliminan obstáculos previos para la interacción con activos digitales. Chainalysis acotó que la OCC dejó sin efecto la Carta Interpretativa 1179. Esto significa que los bancos nacionales ya no necesitan una "no objeción" formal antes de operar con activos digitales. Además, reinstauraron los permisos anteriores de las Cartas 1170, 1172 y 1174, que abarcaban la custodia de criptomonedas, las stablecoins y el uso de la tecnología blockchain. Esto implica que actividades como los servicios de custodia y el uso de la tecnología de libro mayor distribuido se consideran ahora permisibles, siempre que se realicen de manera segura y legal.

A esto la publicación agregó que se suma la Carta Interpretativa 1184, publicada el 7 de mayo de 2025, que confirma que los bancos nacionales y las asociaciones de ahorro federales pueden comprar y vender activos mantenidos en custodia a discreción del cliente, y subcontratar actividades de criptoactivos (como custodia y servicios de ejecución) a terceros si cumplen con las prácticas adecuadas de gestión de riesgos.

Por su parte, “la FDIC emitió una nueva guía que permite a las instituciones bajo su supervisión participar en actividades relacionadas con criptomonedas sin necesidad de aprobación previa, siempre que gestionen adecuadamente los riesgos y cumplan con la normativa. Con esta medida, la FDIC derogó el requisito de notificación previa que figuraba en la FIL-16-2022”, informó Chainalysis.

Además, mencionaron que la Reserva Federal retiró cuatro directivas previas relacionadas con criptomonedas, incluyendo las declaraciones conjuntas, la SR 22-6 y la SR 23-8, que exigían notificación previa o "no objeción" para diversas actividades criptográficas de los bancos miembros estatales. A partir de ahora, la Fed supervisará las actividades criptográficas de los bancos a través de sus procesos de supervisión regulares, integrándolas en el marco general de evaluación.

Según detalló el documento, este cambio regulatorio abre un abanico de posibilidades para los bancos de EE. UU. que deseen incursionar en el espacio de los activos digitales:

Al eliminar requisitos de aviso y aprobación previos, se reduce la fricción para los bancos que buscan ofrecer servicios para criptomonedas, lo que se traduce en una entrada al mercado más rápida y una mayor competitividad.

Ahora los bancos tienen ahora una mayor claridad para participar en una variedad de actividades vinculadas con criptomonedas que antes estaban sujetas a incertidumbre regulatoria, incluyendo servicios de custodia, pagos y aplicaciones de libro mayor distribuido.

Es necesario agregar que ahora las instituciones financieras pueden proporcionar con mayor confianza servicios bancarios a empresas del sector criptográfico, como plataformas de intercambio y emisores de stablecoins, abriendo así nuevos segmentos de clientes y oportunidades de ingresos.

La gestión de riesgos: Un pilar fundamental

Aunque se han flexibilizado las restricciones, la publicación de Chainalysis reveló que los reguladores continúan enfatizando la importancia de una gestión de riesgos adecuada. Los bancos deben asegurar que todas las actividades relacionadas con criptoactivos cumplan con las leyes y regulaciones existentes, como la Ley de Secreto Bancario y las normas contra el lavado de dinero (AML/CFT). Es crucial mantener una solidez operativa y aplicar controles de gestión de riesgos adecuados para mitigar cualquier exposición.

Contexto global y perspectivas futuras

“Históricamente, los reguladores estadounidenses han adoptado una postura cautelosa respecto a la banca de negocios criptográficos y la oferta de servicios de custodia. Sin embargo, a nivel internacional, muchos homólogos han mostrado una posición más neutral o incluso de apoyo en los últimos años. Por ejemplo, en 2023, la Autoridad Monetaria de Hong Kong emitió directrices que alentaban a los bancos a proporcionar servicios bancarios a proveedores de servicios de activos virtuales regulados”, mencionó el documento.

Además, plantearon que de manera similar, bancos centrales en Sudáfrica, Nigeria y los Emiratos Árabes Unidos han ofrecido guías para que los bancos gestionen los riesgos de integridad financiera al interactuar con el ecosistema cripto. Asimismo, en los Emiratos Árabes Unidos, Singapur y Hong Kong, los reguladores han señalado su disposición a permitir que los bancos emitan stablecoins, reflejando una apertura más amplia a la innovación responsable en el sector financiero.

Sin embargo, la publicación de Chainalysis hace alusión a que los bancos con presencia internacional podrían enfrentar algunas limitaciones de los próximos estándares globales. El Comité de Supervisión Bancaria de Basilea (BCBS) ha expresado preocupaciones continuas sobre los mayores riesgos asociados con las blockchains sin permiso.

Como parte de esto, las normas de Basilea sobre el tratamiento prudencial de las exposiciones de los bancos a criptoactivos, que los miembros del BCBS han acordado implementar antes del 1 de enero de 2026, impondrán requisitos de capital sustanciales a los bancos con actividad internacional que mantengan activos en blockchains sin permiso en sus balances.

Forjando una estrategia de activos digitales

Para concluir la publicación expuso que “este cambio regulatorio representa un momento transformador en el panorama bancario de EE. UU. Después de años de precaución y restricciones, los reguladores ahora están dando a los bancos más libertad para explorar oportunidades con criptomonedas con la expectativa de innovación responsable”.

“La puerta a los activos digitales ahora se está abriendo más, con menos obstáculos regulatorios interponiéndose en el camino de la innovación”, sentenció el documento.