El impulso de las empresas con BTC se debilita y empiezan a ser cuestionadas en el mercado, según informe

Algunas de las empresas que mantienen sus tesorerías en Bitcoin están enfrentando problemas en los mercados bursátiles.

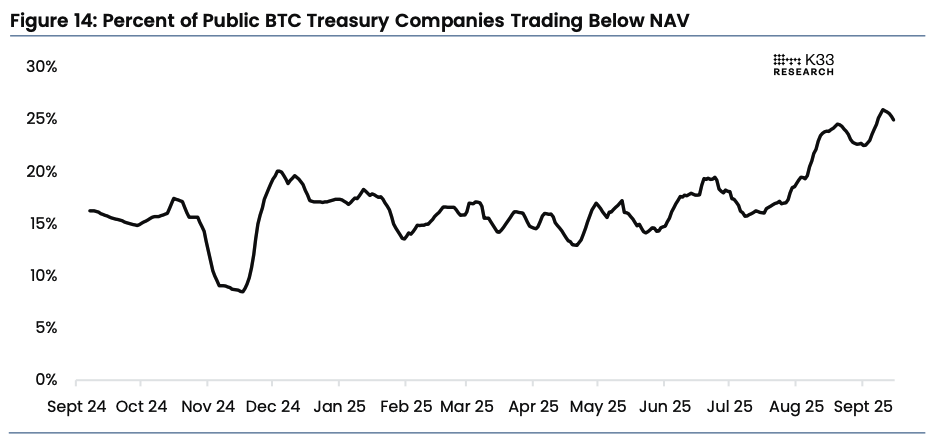

Las empresas que mantienen Bitcoin en sus reservas ahora enfrentan una nueva realidad: Sus acciones cotizan por debajo del valor total del BTC que poseen. Según un informe de K33, esta situación diluye el valor para los inversores.

El jefe de investigación de K33, Vetle Lunde, explicó que cuando el valor de mercado de una compañía cae por debajo de su valor neto del activo (NAV, por sus siglas), la emisión de nuevas acciones se vuelve contraproducente. En lugar de generar más capital para comprar Bitcoin, las empresas terminan regalando una mayor porción de su propiedad a cambio de una cantidad menor de BTC, lo que limita su capacidad para expandir sus reservas.

Según detalló el informe, el colapso más pronunciado ha sido el de NAKA (el vehículo de fusión de KindlyMD y Nakamoto Holdings), que ha perdido el 96% de su valor de mercado desde su pico y ha visto su múltiplo de Valor Neto de Mercado (mNAV, por sus siglas en inglés) caer de 75 a solo 0,7. Las empresas respaldadas por Tether Veintiuno, Semler Scientific y The Smarter Web Company también se encuentran entre las que tienen un mNAV actualmente inferior a 1, según datos de Bitcoin Treasuries.

“En términos más generales, el múltiplo mNAV promedio entre las empresas con tesorería que cotizan en bolsa todavía se sitúa en 2,8, por debajo de 3,76 en abril, pero la distribución está sesgada. Las empresas más pequeñas están cada vez más por debajo del agua, aunque las más grandes todavía tienen primas significativas”, señaló Lunde.

El impulso de Michael Saylor se debilita

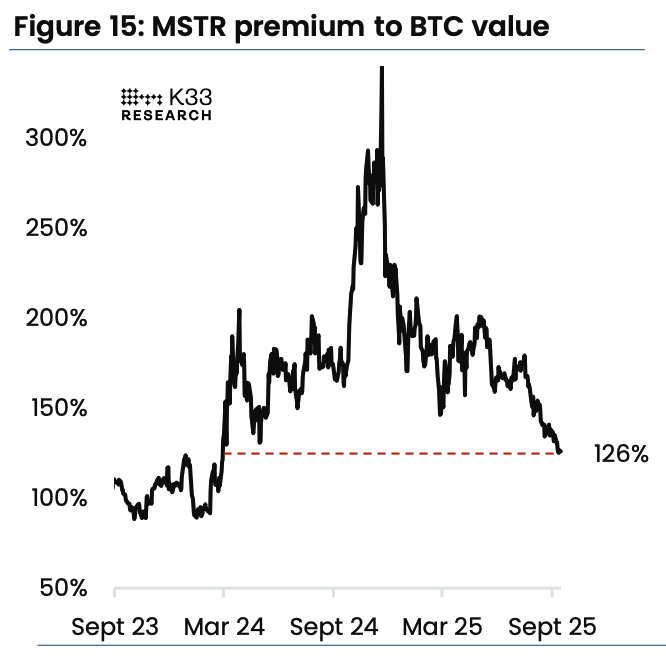

La estrategia de Michael Saylor a través de MicroStrategy (MSTR), que lideró la tendencia de las tesorerías corporativas en Bitcoin, está perdiendo fuerza. La prima de sus acciones ha caído a 1,26, su nivel más bajo desde marzo de 2024. Este descenso limita la capacidad de MSTR para emitir nuevas acciones y financiar más compras de BTC. Según Lunde, esto se traduce en una reducción significativa de la demanda de Bitcoin por parte de uno de sus principales compradores en el último año.

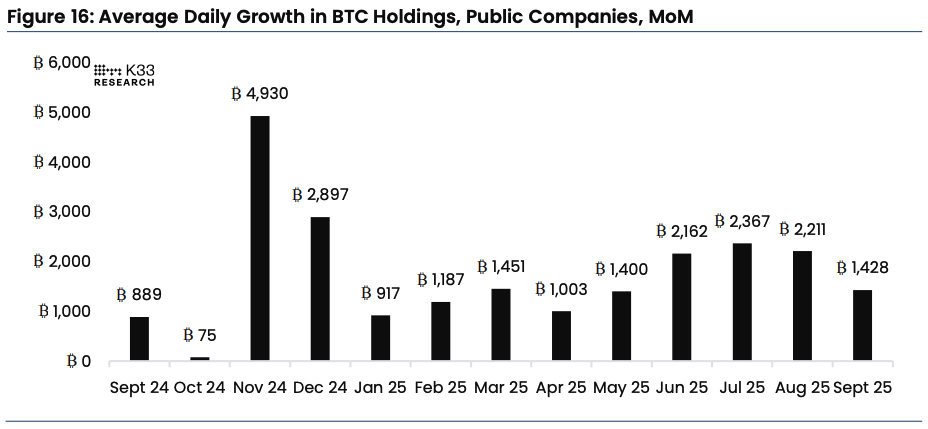

El informe de K33 también señaló que esta tendencia se refleja en los flujos del mercado. Las empresas con Bitcoin en sus balances han comprado un promedio de 1,428 BTC por día en lo que va de septiembre, el ritmo más lento desde mayo. Este cambio indica que la debilidad en las acciones de estas empresas está afectando directamente la demanda de Bitcoin en el mercado al contado.

El analista de K33, Vetle Lunde, señala que la desaparición de estas primas es un ajuste natural. Argumenta que las empresas que solo acumulan Bitcoin no deberían cotizar con una prima, ya que enfrentan costos adicionales como tarifas de consultoría e incentivos internos. Las únicas excepciones son aquellas compañías que obtienen beneficios operativos adicionales al tener un balance sólido en BTC.

En un panorama más amplio, a medida que las tenencias corporativas superan el millón de BTC, el mercado parece estar volviendo a una demanda más orgánica, impulsada por los ETF y los inversores minoristas, en lugar de depender de la influencia de las tesorerías corporativas para fijar el precio.

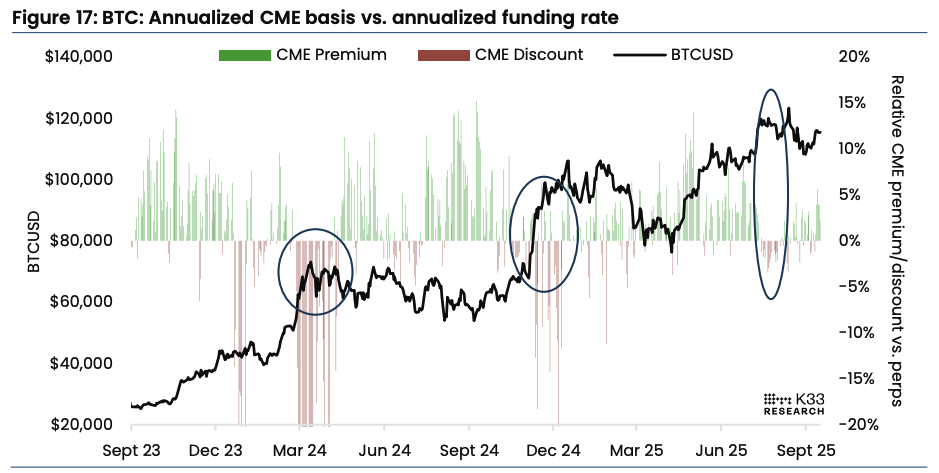

Los futuros de CME de vuelta a la normalidad

Los futuros de Bitcoin de Chicago Mercantile Exchange, (CME, por sus siglas) han recuperado primas modestas respecto a los contratos perpetuos extranjeros. Esta tendencia revierte los descuentos que usualmente se observan cuando el mercado está sobrecalentado.

Tradicionalmente, los descuentos en CME han coincidido con picos locales del mercado, mientras que los contratos perpetuos, impulsados por el apalancamiento, mostraban primas excesivas por el posicionamiento especulativo. La situación actual sugiere un mercado más equilibrado, donde el flujo de capital institucional está manteniendo a CME más cerca del precio spot de Bitcoin.

A pesar de esto, las tasas de financiación se mantienen altas, casi en un 6% la última semana, superando el promedio anual del 5,4%. Esto, sumado al interés abierto de los contratos perpetuos por encima de los máximos de agosto, indica que los inversores apalancados aún mantienen una preferencia por las posiciones largas. Lunde advirtió que esto podría llevar a una liquidación masiva de estas posiciones, aunque por ahora, la relación entre las primas de CME y las tasas de financiación muestra un mercado menos tenso que la última vez que Bitcoin superó los USD 115.000.