¿Por qué Strategy está bajo la lupa de los inversionistas y cómo su nuevo fondo podría calmar el precio de Bitcoin?

No son pocos los inversionistas que temen que una venta de bitcoins por parte de Strategy sea el catalizador de un ciclo bajista.

Strategy pasó de ser un desconocido para el mundo de las criptomonedas, a convertirse en el gigante que puede mover el mercado. Desde su incursión como una de las primeras empresas en crear un fondo de reserva en bitcoin, Strategy —antes conocida como MicroStrategy— y su fundador Michael Saylor, se han convertido en un bastión de la adopción institucional sobre bitcoin y un acto de gran importancia para el valor de la criptomoneda.

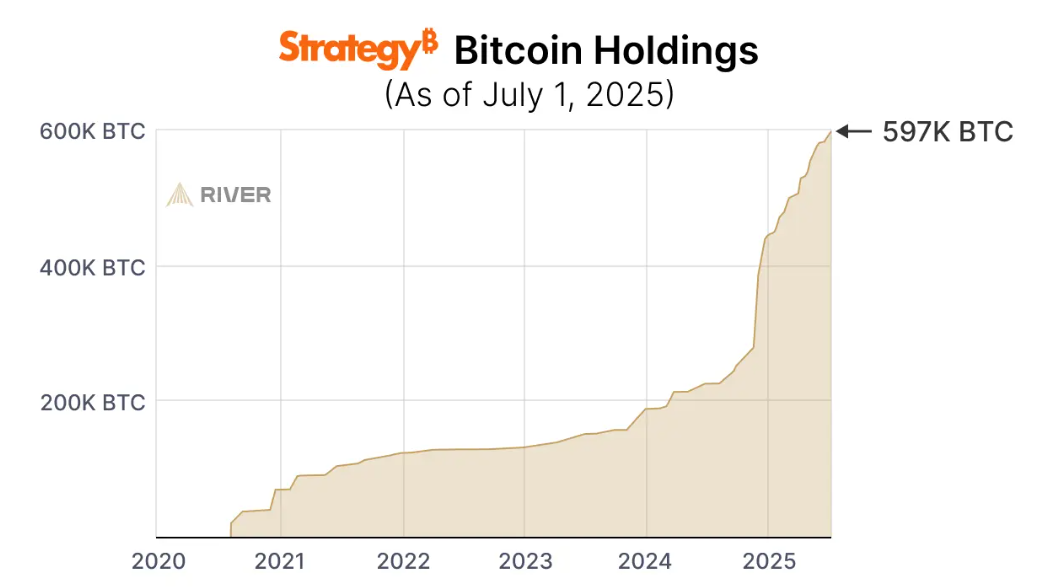

Y es que, para diciembre de 2025, Strategy posee 650.000 bitcoins, más del 3 % de todo el suministro que existirá jamás. Con un valor de mercado cercano a los 56.000 millones de dólares en sus tenencias de BTC y una capitalización bursátil que ronda los 50.000 millones, la empresa se ha convertido en el mayor “proxy” corporativo de Bitcoin del mundo.

Cuando su acción cae un 50 % en pocas semanas, como ocurrió tras la última corrección del precio de BTC, el mercado no solo ve una empresa en problemas: ve un riesgo sistémico. Una venta forzada de decenas de miles de bitcoins por parte de Strategy podría desencadenar un efecto dominó que arrastraría el precio mucho más abajo. Por eso los ojos de traders, fondos de cobertura y analistas están puestos en cada movimiento de la compañía fundada por Michael Saylor.

El talón de Aquiles: la deuda convertible y el año 2028

El modelo de Strategy es, en apariencia, de una simplicidad casi brutal: la empresa se presenta ante el mercado como una gigantesca opción call sobre Bitcoin disfrazada de compañía de software. Para lograrlo, ha perfeccionado durante 2024 y 2025 un mecanismo que le permite recaudar miles de millones de dólares a un costo financiero ridículamente bajo, siempre que el precio de Bitcoin siga subiendo o, al menos, no se derrumbe.

Los bonos convertibles que emitió en este período no son deuda corriente. Son instrumentos diseñados a medida: cupón 0 % o 0,625 %, vencimiento lejano (2030-2032) y, lo más importante, un precio de conversión inicial situado entre un 40 % y un 100 % por encima del precio de la acción en el momento de la colocación. En la práctica, quien compra estos bonos está adquiriendo algo muy parecido a una opción de compra sobre las acciones de Strategy (y, por extensión, sobre sus bitcoins) sin pagar prima alguna por la volatilidad. Si Bitcoin sube con fuerza, el inversor convierte el bono en acciones a un precio muy favorable y gana una fortuna. Si Bitcoin se estanca o cae, el inversor tiene dos parachutes de seguridad: el derecho a exigir la devolución del principal en efectivo y, en última instancia, el respaldo del balance de la propia empresa.

Este diseño ha sido una obra maestra de ingeniería financiera mientras el mercado ha estado dispuesto a jugar. Strategy colocó serie tras serie —1.000 millones en marzo 2024, 500 millones en junio, 800 millones en septiembre, 1.750 millones en noviembre— siempre con condiciones cada vez más agresivas porque los inversionistas seguían haciendo fila. El resultado: en menos de dos años la empresa multiplicó por más de tres sus tenencias de Bitcoin, pasando de menos de 200.000 BTC a los 650.000 actuales, pero también multiplicó sus pasivos en la misma proporción. El dinero entró, se convirtió casi al instante en bitcoins y desapareció del balance como efectivo líquido.

Ahí está el núcleo del peligro. Strategy no genera flujo de caja significativo con su negocio original de software; todo el oxígeno lo obtiene del mercado de capitales. Cada dólar recaudado se transforma inmediatamente en un activo ilíquido (Bitcoin) y, a cambio, la empresa asume una obligación que, en 2028, puede convertirse en exigencia de devolución en efectivo de varios miles de millones. Si en ese momento el precio de Bitcoin está bajo y los inversores deciden ejercer masivamente sus deudas —o si, simplemente, el mercado de capitales se cierra y Strategy no puede refinanciar—, la empresa se encontraría sin efectivo y con la única salida real de vender grandes cantidades de bitcoins en un mercado potencialmente deprimido.

Por eso 2028 se ha convertido en la fecha que todo el ecosistema cripto tiene marcada en rojo. No es un miedo inmediato —nadie espera que Bitcoin caiga mañana a 23.000 dólares—, sino la conciencia de que la mayor ballena corporativa del planeta ha construido su fortaleza sobre una estructura que depende absolutamente de que el precio nunca entre en un ciclo bajista prolongado justo cuando lleguen los vencimientos masivos de sus puts. Si eso ocurre, la venta forzada de decenas de miles de bitcoins podría convertirse en el catalizador de una corrección mucho más profunda de lo que el mercado estaría dispuesto a soportar por sí solo. Y ese es exactamente el motivo por el que cada decisión de Strategy —desde la creación de su nueva reserva en dólares hasta la más mínima declaración de Michael Saylor— se analiza hoy como si fuera una señal de vida o muerte para todo Bitcoin.

La reserva de efectivo de Strategy que cambia las reglas del juego

El 1 de diciembre de 2025, Strategy anunció la creación de una reserva en dólares estadounidenses de 1.440 millones de dólares, financiada con ventas recientes de acciones comunes. El objetivo declarado es cubrir al menos 21 meses de obligaciones de dividendos e intereses, con planes de extenderla a 24 meses o más.

Michael Saylor presentó esta reserva como un “complemento” a la estrategia de acumulación de Bitcoin, no como un reemplazo. En la práctica, significa que la empresa ya no depende exclusivamente de emitir nuevas acciones o deuda para pagar los cupones de sus instrumentos preferentes y convertibles en los próximos dos años. Al eliminar esa presión inmediata de liquidez, Strategy reduce significativamente la probabilidad de tener que vender bitcoins en un momento de pánico o debilidad del precio.

Pero, ¿por qué este nuevo fondo está siendo percibido como un posible estabilizador del precio de Bitcoin? Pues, cuando el mercado percibe que una ballena institucional podría verse obligada a liquidar grandes cantidades de BTC para cumplir obligaciones, se genera una prima de riesgo que presiona el precio a la baja incluso antes de que ocurra la venta.

La existencia de la reserva de 1.440 millones rompe ese mecanismo de miedo. Los inversionistas ahora saben que Strategy tiene un colchón en dólares para atravesar períodos prolongados de volatilidad sin tocar sus bitcoins.

Además, la empresa ha dejado claro que solo consideraría vender BTC como “último recurso” y únicamente si su ratio mNAV (valor neto de activos de Bitcoin dividido por capitalización de mercado) cayera por debajo de 1.0, un nivel que, al 1 de diciembre, se situaba en aproximadamente 1.2. Incluso en un escenario extremo de Bitcoin a 25.000 dólares, la cobertura de activos seguiría siendo superior a dos veces los pasivos, según las propias declaraciones de la compañía.

Con la reserva en dólares, Strategy envía una señal contundente: puede soportar caídas de mercado importantes sin convertirse en el catalizador de una caída en espiral. Analistas de Benchmark han reiterado que es “poco probable” que Bitcoin caiga cerca del nivel de estres de 12.700 dólares que pondría en riesgo real la solvencia. No obstante, Strategy nos vuelve a demostrar el peligro de la centralización del dinero y la capacidad de impacto que puede tener un gran actor sobre un mercado de activos.