Bitcoin y Ethereum están luchando para ser vistos como resguardos de valor

Ambos activos tienen comportamientos en la red que señalan un posible aumento de valor a largo plazo.

En un mercado donde la narrativa del “oro digital” ha dominado durante años la percepción de las criptomonedas, Bitcoin y Ethereum libran una batalla silenciosa pero decisiva por consolidarse como resguardos de valor ante los ojos de los inversionistas institucionales y del gran público.

Los datos on-chain más recientes, recopilados en un informe de Glassnode y la firma Keyrock, revelan que ambos activos exhiben comportamientos marcadamente distintos que alimentan esta competencia: mientras Bitcoin refuerza su perfil como el activo de menor rotación y mayor dominancia del ecosistema, Ethereum combina rasgos de reserva de valor con un uso intensivo como colateral productivo en DeFi, lo que genera dudas sobre cuál de los dos logrará imponer su narrativa como el verdadero SoV del mundo de criptomonedas.

Por ende, es importante ver los datos de la blockchain y los movimientos en los mercados, para concluir quién es el que se está llevando el título del protector contra la inflación y el nuevo oro del siglo 21.

Bitcoin es la reserva de valor predilecta

Los indicadores on-chain que presenta el informe son contundentes y dejan poco margen para la discusión: Bitcoin exhibe el comportamiento más cercano a un activo de resguardo de valor clásico. Más del 61 % del suministro total lleva sin moverse de sus direcciones desde hace más de un año, una proporción que no solo se mantiene elevada, sino que ha mostrado una notable estabilidad a lo largo de los últimos cinco años, incluso después de los violentos ciclos alcistas y bajistas que han duplicado o dividido por diez el precio del activo.

Esta constancia en la tenencia a largo plazo —conocida en la jerga como “diamond hands”— es la primera y más poderosa evidencia de que los poseedores de Bitcoin, independientemente de su tamaño, lo tratan primordialmente como un vehículo de ahorro y no como un instrumento de trading o de uso cotidiano.

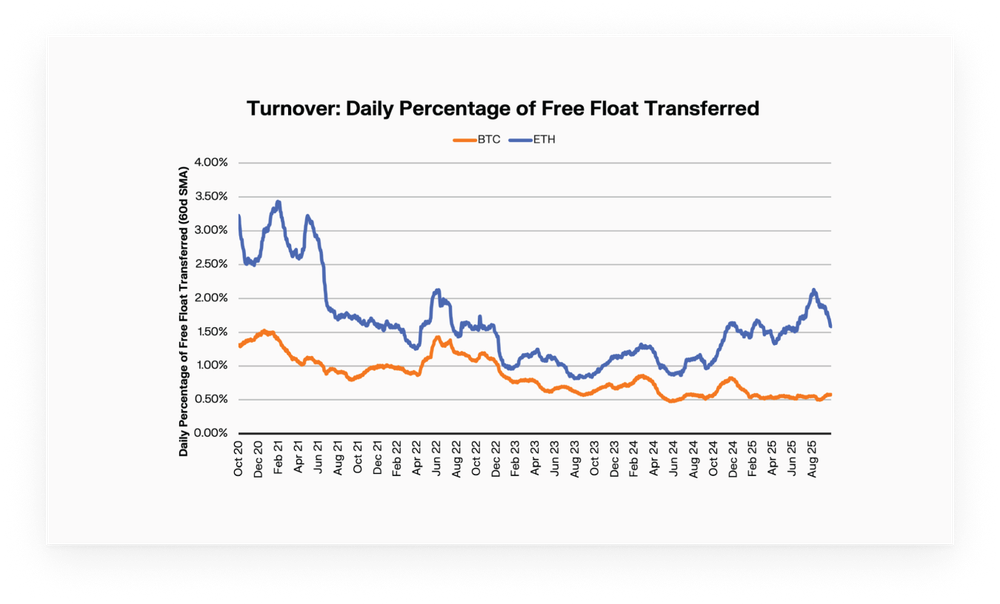

A esta inmovilidad del suministro se suma una venta diaria extraordinariamente baja: apenas el 0,61 % del suministro circulante cambia de manos cada día, una cifra que lo convierte en uno de los grandes activos de menor velocidad del planeta, comparable en términos relativos al oro físico o a los bonos del Tesoro de muy largo plazo que rara vez se negocian.

La dormancia promedio de las monedas —es decir, el número medio de días que una moneda permanece sin gastarse— se ha duplicado en los últimos cinco años, un aumento que no puede atribuirse únicamente a la maduración natural del activo, sino que refleja una decisión consciente y generalizada de los holders de mantener sus posiciones incluso frente a incentivos de corto plazo.

Otro pilar fundamental es la continua reducción de la disponibilidad líquida en exchanges centralizados. Los saldos de Bitcoin custodiados en plataformas de trading han caído aproximadamente 1,5 puntos porcentuales en términos relativos, un éxodo que no se ha quedado en simples wallets frías individuales, sino que ha migrado en gran medida hacia portafolios institucionales de movilización lenta. Los ETF spot de Bitcoin ya concentran el 6,7 % del suministro total, mientras que las estructuras de custodia institucional y DAT (Digital Asset Trusts) representan un adicional del 3,6 %, sumando más del 10 % del suministro total en vehículos diseñados explícitamente para la tenencia a largo plazo.

¿Puede Ethereum reclamar también la etiqueta de reserva de valor?

Ethereum presenta un perfil mucho más complejo y, por consiguiente, mucho más polémico cuando se le mide con la vara tradicional de los activos de reserva de valor. Por un lado, el activo muestra credenciales indudablemente sólidas en términos de tenencia a largo plazo. Aproximadamente, uno de cada cuatro ETH —cerca del 25 % del suministro total— se encuentra bloqueado en staking nativo de la red o en ETF spot, vehículos que por diseño imponen periodos de inmovilidad significativos o fricciones elevadas para la salida rápida.

Esta porción anclada, combinada con una participación creciente en estructuras institucionales (los ETF ya representan el 5,2 % del suministro y los DAT otro 4,9 %), demuestra que un volumen relevante del capital institucional y minorista está dispuesto a tratar a Ethereum como un activo que se guarda durante años y no como mera posición de trading.

Sin embargo, el resto de los indicadores on-chain revela una realidad radicalmente distinta y difícil de conciliar con la definición clásica de reserva de valor. El suministro de Ethereum rota aproximadamente al doble de velocidad que el de Bitcoin, lo que implica que el porcentaje diario circulante que cambia de dirección es significativamente mayor.

Más revelador aún: los holders a largo plazo de Ethereum están movilizando sus monedas antiguas a una tasa tres veces superior a la de los holders a largo plazo de Bitcoin. La proporción de ETH con más de un año de antigüedad ha caído del 56 % al 52 % en un periodo relativamente corto, y la reactivación frecuente de estas monedas veteranas está directamente asociada a rotaciones de staking, movimientos de colateral entre protocolos y operaciones de arbitraje dentro del ecosistema DeFi.

Aproximadamente el 16 % del suministro total de ETH está desplegado de forma activa como colateral productivo: liquid staking (LST), tokens de restaking (LRT), préstamos colateralizados, perpetuals, pools de liquidez y otras estructuras que generan rendimiento. Este “float productivo” no solo es mucho mayor que el prácticamente inexistente en Bitcoin, sino que constituye el núcleo funcional de la economía de Ethereum. Y es que esta criptomoneda no solo se guarda, sino que se usa como capital de trabajo que sustenta miles de protocolos y billones de dólares en valor bloqueado.

La caída de los saldos en exchanges centralizados ha sido incluso más abrupta que en Bitcoin —casi 18 puntos porcentuales, desde el 29 % hasta el 11,3 % del suministro—, pero la naturaleza del éxodo es cualitativamente distinta. Mientras que en Bitcoin la mayor parte de esa salida termina en custodios fríos o ETF de tenencia pasiva, en Ethereum gran parte del suministro que abandona los exchanges se redirige hacia wrappers que, aunque reducen la liquidez inmediata, mantienen el activo en circulación productiva dentro del ecosistema descentralizado. El resultado es un efectivo flotante más estrecho en términos especulativos, pero mucho más dinámico y rentable en términos operativos.

Este comportamiento híbrido —reserva de valor por un lado (staking y ETF), capital operativo y colateral del ecosistema DeFi por el otro— genera una ambigüedad estructural que impide a Ethereum encajar limpiamente en la definición tradicional de resguardo de valor.

En consecuencia, Ethereum no puede reclamar la etiqueta de reserva de valor en el sentido clásico y puro que encarna Bitcoin. En su lugar, ocupa una posición híbrida única: actúa simultáneamente como activo holdeado por inversores de largo plazo y como la gasolina operativa que alimenta la economía descentralizada. Es, en palabras de los propios analistas de Glassnode, tanto “un capital de reserva” como “colateral en movimiento”. Esta dualidad lo hace extremadamente valioso, pero también lo aleja de la narrativa unidimensional del “oro digital” que Bitcoin ha logrado monopolizar.