Bitcoin está dando señales de rendimiento para traders que buscan oportunidades en el mercado

Aquellos que no les importa el riesgo y están dispuesto a apostar en adversidades, pueden ser los principales interesados en lo que está pasando actualmente con Bitcoin.

Bitcoin se ha desplomado al nivel de los 86.000 dólares por unidad y, aunque ha tratado en más de una ocasión remontar hacia una tendencia alcista, la criptomoneda no logra capitalizar un ascenso duradero. No obstante, existen ciertas señales en el mercado de bitcoin que podrían estar indicando que se abre una oportunidad para esos traders que no le temen al riesgo y buscan momentos claves para entrar a un activo y sacarle el mayor provecho.

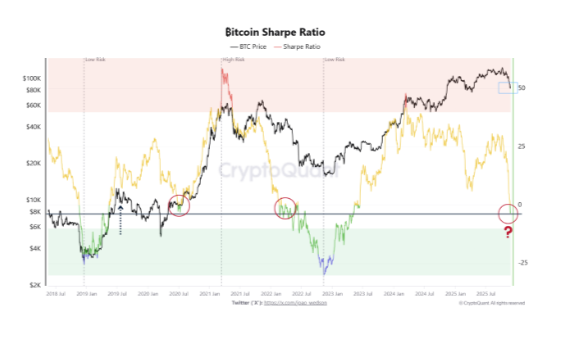

Estamos hablando del Sharpe Ratio de Bitcoin, una de las métricas más seguidas por los analistas cuantitativos del mercado cripto, la cual ha colapsado nuevamente hacia niveles cercanos a cero. Este movimiento, observado a finales de noviembre de 2025, coloca al activo en el mismo territorio que ocupó en momentos clave de ciclos anteriores: tales como finales de 2018-principios de 2019, la fase post-crash de marzo de 2020 y gran parte del segundo semestre de 2022.

Históricamente, cuando el Sharpe Ratio de Bitcoin (calculado normalmente con ventanas móviles de 180 a 365 días) se mantiene durante semanas o meses en niveles estructuralmente deprimidos o incluso negativos, el mercado ha entrado en períodos de elevada incertidumbre, capitulación parcial y, lo más importante, en las primeras etapas de un proceso de revalorización del riesgo que eventualmente precedió a tendencias sostenidas de varios meses o años.

¿Por qué hay que tener los ojos sobre el Sharpe Ratio?

Para comprender la relevancia de este indicador es necesario explicar en qué consiste exactamente el Sharpe Ratio o, mejor conocido en español como Ratio del Sharpe. Es una métrica desarrollada por el Premio Nobel William F. Sharpe en 1966, como un coeficiente que mide el exceso de retorno que genera un activo por cada unidad de riesgo asumida.

La fórmula es sencilla: se resta la tasa libre de riesgo (normalmente el rendimiento de los bonos del Tesoro estadounidense a 3 meses o 1 año) al retorno promedio del activo y se divide el resultado por la desviación estándar de dichos retornos. Un Ratio Sharpe superior a 1 se considera bueno en mercados tradicionales; valores por encima de 2 o 3 son excepcionales.

En Bitcoin, debido a su extrema volatilidad, los picos alcistas han llegado a registrar Ratios Sharpe superiores a 8 o incluso 10 en ventanas cortas, mientras que en fases bajistas o de consolidación prolongada el indicador puede caer a cero o tornarse negativo, lo que significa que el activo no ha logrado generar retorno adicional alguno por encima de la tasa libre de riesgo una vez ajustado por la enorme oscilación de precios sufrida.

Una oportunidad para acumular lo que otros venden

La caída actual del Ratio Sharpe hacia la línea cero refleja que, en los últimos seis a doce meses, la combinación de correcciones de precio y alta volatilidad realizada ha erosionado prácticamente todo el exceso de rendimiento ajustado por riesgo que Bitcoin había acumulado en fases anteriores.

Este fenómeno no es nuevo ni aislado. A finales de 2018, tras el colapso del ciclo alcista de 2017, el Ratio Sharpe permaneció en territorio negativo o muy cercano a cero desde diciembre de 2018 hasta marzo de 2019; fue precisamente a partir de abril de 2019 cuando comenzó un rally que multiplicó por más de cuatro el precio en apenas tres meses.

De manera similar, tras el crash inducido por la pandemia en marzo de 2020, el indicador se hundió en terreno negativo y permaneció allí durante toda la fase de consolidación lateral entre mayo y septiembre de 2020; el giro alcista que arrancó en octubre de ese año dio lugar a uno de los mercados alcistas más fuertes de la historia de Bitcoin, con ganancias superiores al 1.000 % hasta noviembre de 2021.

El tercer precedente más reciente ocurrió entre junio y noviembre de 2022, cuando el colapso de Terra/Luna, Three Arrows Capital y la crisis de liquidez generalizada llevaron nuevamente al Ratio Sharpe a niveles deprimidos; el fondo definitivo se alcanzó en noviembre de 2022 y el posterior ciclo alcista llevó el precio desde los 16.000 dólares hasta los 73.000 dólares en marzo de 2024.

Estos tres episodios comparten un patrón común: el tiempo prolongado en niveles bajos o negativos del Ratio Sharpe no garantiza por sí solo que el precio haya tocado fondo absoluto, pero sí marca el momento en que el mercado entra en una fase de “reprecio del riesgo”. Los participantes reevalúan cuánto están dispuestos a pagar por la exposición a Bitcoin una vez que la volatilidad reciente ha destruido la mayor parte del rendimiento ajustado por riesgo acumulado. Es en estos entornos donde la asimetría riesgo-recompensa comienza a inclinarse progresivamente a favor de las posiciones largas a medio y largo plazo, siempre y cuando la volatilidad realizada empiece a contraerse y se configure una nueva tendencia direccional clara.

Un indicador de tendencias

Desde una perspectiva contraria, los períodos de Ratio Sharpe extremadamente elevado suelen coincidir con la parte final de los grandes movimientos alcistas, cuando la euforia domina y el indicador refleja retornos extraordinarios con volatilidad aún controlada.

En esos momentos el riesgo ajustado parece óptimo, pero gran parte del movimiento ya ha ocurrido y el margen de seguridad es mínimo. Por el contrario, cuando el Ratio Sharpe se acerca a cero, el pesimismo es generalizado, los titulares son negativos y la mayoría de participantes perciben el activo como “tóxico” desde el punto de vista riesgo-retorno. Es precisamente esa percepción la que genera las condiciones para que, una vez que la volatilidad comienza a normalizarse, el mismo nivel de retorno futuro implique una mejora sustancial del Ratio Sharpe y, por extensión, una mejor relación riesgo-recompensa.

A día de hoy, Bitcoin aún no exhibe señales técnicas claras de recuperación sostenida de tendencia: las medias móviles de largo plazo siguen en configuración bajista o neutral, el volumen no muestra expansión direccional y la volatilidad realizada permanece elevada.

El Ratio Sharpe no ha iniciado todavía un giro sostenido al alza, lo que implica que el ruido a corto plazo y los movimientos erráticos pueden seguir dominando en las próximas semanas o meses. Históricamente, la verdadera mejora del indicador ha requerido dos condiciones simultáneas: una contracción significativa de la volatilidad y el establecimiento de una tendencia de precios clara y persistente.

En consecuencia, el mensaje actual del Ratio Sharpe es doble: por un lado, confirma que nos encontramos en una zona de máxima incertidumbre histórica; por otro, señala que la calidad esperada de los retornos futuros, desde una perspectiva ajustada por riesgo, está comenzando a mejorar respecto a los meses inmediatamente anteriores.

Para los inversores de horizonte temporal amplio y tolerancia al riesgo, la cuestión no radica en debatir si corresponde o no asignar capital, sino en cómo estructurar las entradas de forma que se aproveche la potencial asimetría favorable a largo plazo sin exponerse de manera desproporcionada a la volatilidad que aún puede prevalecer en el corto plazo.